欢迎访问安博体育官方网站平台网页版·(中国)安博ios官网下载!

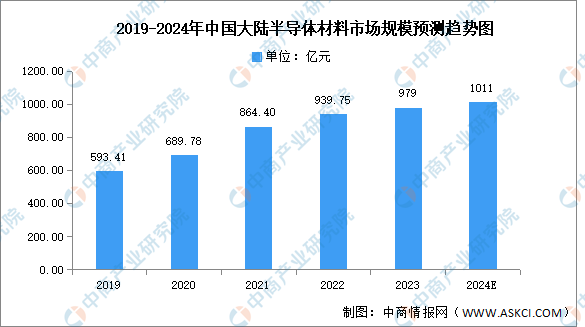

会员注册 | 会员登录近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年中国半导体材料市场规模约为939.75亿元,同比增长8.72%,2023年约为979亿元。中商产业研究院分析师预测,2024年市场规模将达1011亿元。

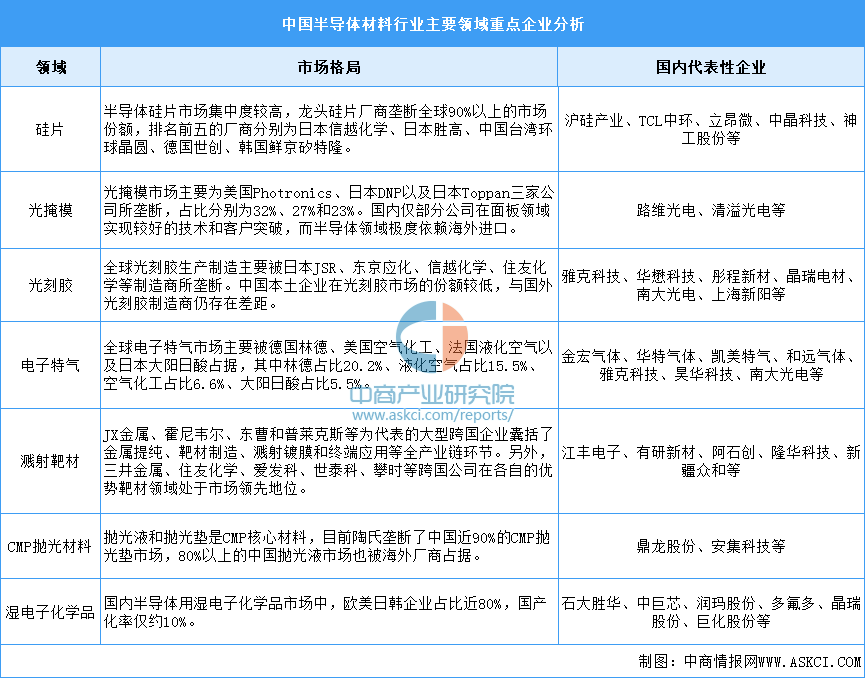

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国自主化率不高,国产化替代需求迫切。

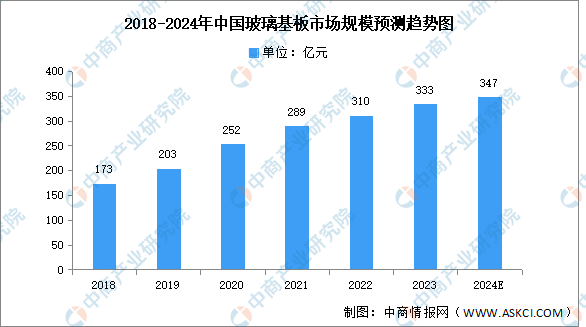

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2024-2029全球及中国半导体封装用玻璃基板行业深度研究报告》显示,我国玻璃基板市场规模由2018年的173亿元增长至2022年的310亿元,复合年均增长率为15.7%,2023年市场规模约为333亿元。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,2024年我国玻璃基板市场规模将增至347亿元。

康宁在玻璃基板行业中占据主导地位,目前占比达48%,接近市场的一半。其次分别为旭硝子、电气硝子、东旭光电,占比分别为23%、17%、8%。